Las motocicletas de 125 cc representan una de las opciones más populares en España para la movilidad urbana y los desplazamientos diarios. Este segmento de vehículos combina practicidad, economía y accesibilidad, especialmente para conductores jóvenes o aquellos que buscan alternativas ágiles al transporte público. Sin embargo, como cualquier vehículo motorizado que circula por vías públicas, las motos 125 requieren un seguro obligatorio que cumpla con la normativa española vigente. Comprender las particularidades de los seguros de moto 125 resulta fundamental para tomar decisiones informadas y proteger adecuadamente tanto al conductor como a terceros.

Por qué las motos 125 requieren seguros específicos

Las motocicletas de 125 cc ocupan un espacio único en el mercado asegurador español debido a sus características particulares. Estos vehículos pueden ser conducidos con el permiso B (de coche) siempre que el conductor tenga más de tres años de antigüedad en dicho permiso, lo que amplía considerablemente el perfil de usuarios potenciales.

Perfil de conductores y riesgos asociados

El universo de conductores de motos 125 es extraordinariamente diverso. Incluye desde jóvenes recién incorporados a la conducción hasta profesionales experimentados que buscan agilidad en la ciudad. Esta diversidad impacta directamente en la evaluación de riesgos que realizan las aseguradoras.

Los conductores noveles suelen enfrentar primas más elevadas debido a la menor experiencia al manillar. Por el contrario, motociclistas con historial limpio y años de práctica acceden a tarifas más competitivas. Las compañías aseguradoras consideran múltiples factores:

- Edad del conductor: Los menores de 25 años habitualmente pagan primas superiores

- Experiencia en motocicleta: La antigüedad del permiso AM o A1 influye positivamente

- Historial de siniestralidad: Los partes previos incrementan el coste de la póliza

- Zona de residencia: Ciudades con mayor densidad de tráfico presentan tarifas más altas

Marco legal y coberturas obligatorias

En España, la legislación vigente establece que todos los vehículos a motor deben contar con un seguro de Responsabilidad Civil. Esta cobertura básica protege los daños causados a terceras personas o sus bienes en caso de accidente donde el asegurado resulte responsable.

La cobertura mínima obligatoria incluye indemnizaciones por lesiones personales, fallecimiento y daños materiales a terceros. Los límites establecidos por el Consorcio de Compensación de Seguros para 2026 se mantienen como referencia para todas las pólizas comercializadas en territorio español.

Tipos de seguros disponibles para motos 125

El mercado asegurador español ofrece diferentes modalidades de pólizas adaptadas a las necesidades y presupuestos de cada conductor. Comprender las diferencias entre estos productos resulta esencial para seleccionar la protección adecuada.

Seguro a terceros: la opción básica

El seguro de Responsabilidad Civil o «a terceros» constituye la modalidad más económica y la única obligatoria legalmente. Esta cobertura fundamental protege exclusivamente los daños ocasionados a otras personas, sus vehículos o propiedades.

Ventajas principales:

- Prima anual más reducida

- Cumplimiento legal garantizado

- Suficiente para motos de escaso valor

Limitaciones importantes:

- No cubre daños propios de la motocicleta

- Excluye robo o incendio del vehículo

- El conductor no recibe indemnización por lesiones

Seguro a terceros ampliado

Esta modalidad intermedia incorpora coberturas adicionales manteniendo un precio competitivo. Representa una opción equilibrada para conductores que buscan mayor protección sin alcanzar el coste del todo riesgo.

Las coberturas más habituales en esta categoría incluyen:

| Cobertura | Descripción | Observaciones |

|---|---|---|

| Robo | Indemnización si hurtan la moto | Suele incluir franquicia |

| Incendio | Daños por fuego accidental | Verificar si cubre causas eléctricas |

| Fenómenos atmosféricos | Granizo, inundaciones, rayos | Pueden aplicar exclusiones regionales |

| Lunas y ópticas | Reparación de espejos y faros | Límites específicos por elemento |

| Asistencia en carretera | Grúa y traslado del vehículo | Revisar kilómetros de cobertura |

Todo riesgo: protección integral

Los seguros de moto 125 a todo riesgo ofrecen la cobertura más completa del mercado. Incluyen tanto daños propios como a terceros, independientemente de la responsabilidad en el siniestro.

Esta modalidad resulta especialmente recomendable para motocicletas nuevas o de alto valor, donde la inversión justifica una prima superior. Las pólizas todo riesgo normalmente incorporan:

- Reparación de daños propios sin límite de cuantía

- Cobertura de accesorios y equipamiento

- Valor de reposición durante el primer año

- Vehículo de sustitución tras siniestro

- Defensa jurídica y reclamación de daños

Es importante señalar que incluso en las pólizas todo riesgo existen exclusiones. Los daños intencionados, la conducción bajo efectos de sustancias prohibidas o el uso inadecuado del vehículo quedan habitualmente fuera de cobertura.

Factores que determinan el precio de los seguros de moto 125

El coste de una póliza para motocicletas de 125 cc varía significativamente según múltiples variables. Las aseguradoras utilizan algoritmos complejos que evalúan el riesgo individual de cada conductor y vehículo.

Características del conductor

La tarificación personalizada analiza el perfil completo del asegurado. La edad constituye uno de los factores más determinantes: conductores menores de 25 años pueden enfrentar recargos del 30% al 50% respecto a tarifas base.

La experiencia previa resulta igualmente relevante. Un conductor con permiso B de tres años de antigüedad pero sin experiencia en moto pagará más que alguien con carné A1 desde los 16 años. El historial de siniestralidad influye directamente mediante el sistema de bonus-malus, que penaliza los partes declarados y premia los años sin incidencias.

Características de la motocicleta

El modelo específico, marca, potencia y año de fabricación afectan sustancialmente la prima. Las motos deportivas o de alta cilindrada dentro del rango 125 suelen resultar más costosas de asegurar que los scooters urbanos.

Elementos valorados por las aseguradoras:

- Valor de mercado actual del vehículo

- Estadísticas de robo del modelo concreto

- Disponibilidad y coste de recambios

- Sistemas de seguridad incorporados (alarma, GPS)

- Antigüedad del vehículo

Uso y ubicación geográfica

El uso previsto de la motocicleta modifica el nivel de riesgo. Una moto utilizada exclusivamente fines de semana presenta menor exposición que otra empleada diariamente para desplazamientos laborales. Algunas pólizas permiten declarar kilómetros anuales estimados para ajustar la tarifa.

La provincia de residencia y el código postal específico también influyen. Grandes ciudades como Madrid, Barcelona o Valencia registran mayor siniestralidad y tasas de robo, traducidas en primas superiores respecto a zonas rurales.

Coberturas adicionales recomendables para motos 125

Más allá de las modalidades básicas, existen complementos que pueden incorporarse a los seguros de moto 125 para personalizar la protección según necesidades individuales. Estas coberturas opcionales incrementan la prima pero aportan tranquilidad adicional.

Seguro del conductor

Esta cobertura fundamental protege al propio piloto en caso de lesiones durante un accidente. Resulta especialmente importante porque el seguro obligatorio únicamente cubre daños a terceros.

El seguro del conductor incluye normalmente:

- Indemnización por fallecimiento del conductor

- Compensación por invalidez permanente (parcial o total)

- Asistencia sanitaria complementaria

- Gastos de rehabilitación y tratamiento

Los capitales asegurados varían ampliamente entre compañías, desde 6.000€ hasta 150.000€ o más. Es fundamental revisar los baremos y condiciones específicas de cada póliza. Muchas aseguradoras ofrecen esta cobertura como opcional con primas accesibles.

Asistencia en viaje

La cobertura de asistencia extiende la protección más allá del ámbito urbano habitual. Incluye servicios como grúa, traslado del vehículo averiado, repatriación del conductor y acompañantes, e incluso alojamiento si el siniestro ocurre lejos del domicilio.

Para conductores que utilizan su moto 125 en desplazamientos interurbanos o viajes vacacionales, esta garantía aporta valor significativo. Conviene verificar:

- Kilómetros mínimos desde domicilio para activación

- Límites de gasto en grúa y traslado

- Cobertura en territorio nacional o también europeo

- Inclusión de gastos hoteleros y transporte alternativo

Defensa jurídica

Los conflictos derivados de accidentes de tráfico pueden requerir asistencia legal especializada. La cobertura de defensa jurídica proporciona abogados expertos para reclamaciones, denuncias o defensa ante tribunales.

Esta garantía cubre tanto procedimientos administrativos (sanciones, retirada de permiso) como judiciales (reclamaciones civiles o penales). El límite de gastos cubiertos varía según aseguradora, habitualmente entre 3.000€ y 30.000€.

Equipamiento y accesorios

Las motos suelen incorporar elementos adicionales al equipamiento de serie: maletas, parabrisas mejorados, sistemas de navegación, escape deportivo, etc. La póliza base raramente cubre estos accesorios ante robo o daños.

Declarar y asegurar específicamente el equipamiento adicional garantiza su reposición. Requiere:

- Facturas originales de compra e instalación

- Fotografías del equipamiento instalado

- Valoración actualizada de los elementos

- Prima adicional proporcional al valor declarado

Cómo comparar y contratar seguros de moto 125

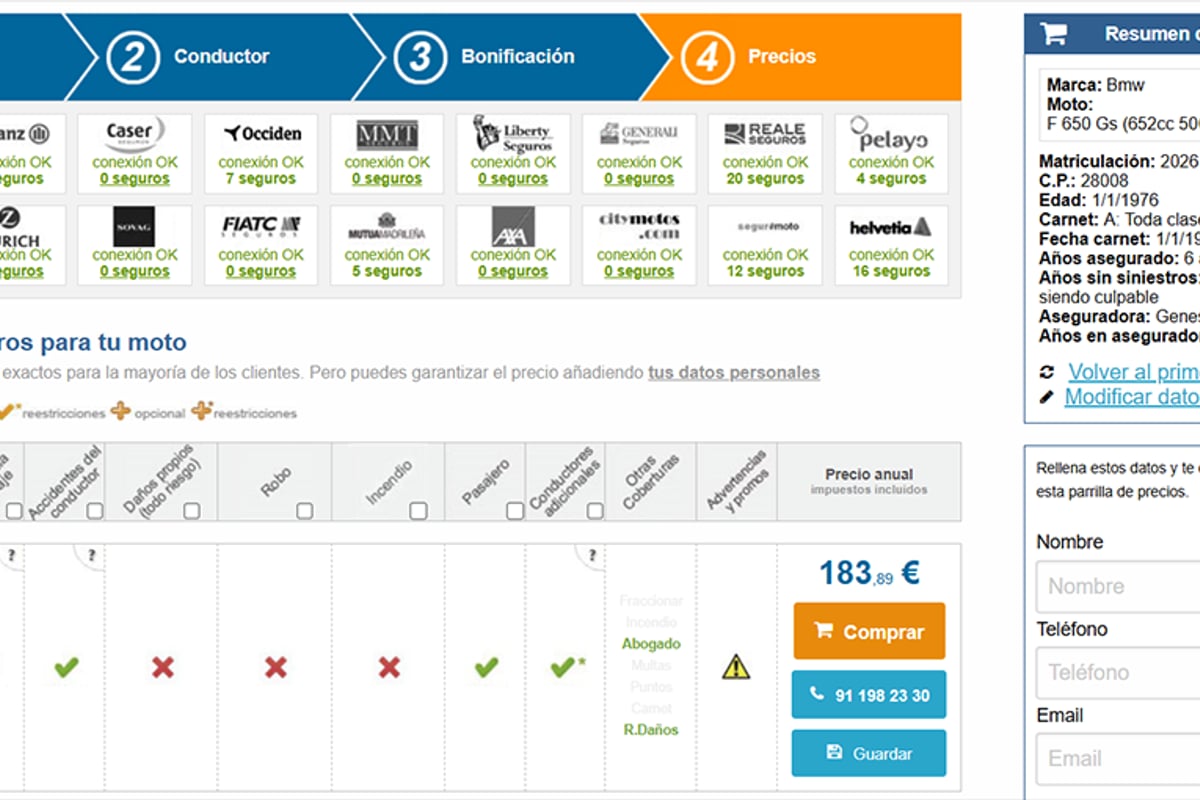

La variedad de ofertas disponibles en el mercado español hace imprescindible una comparación rigurosa antes de contratar. Las diferencias de precio entre aseguradoras para coberturas similares pueden superar el 40%.

Utilizar comparadores especializados

Las plataformas de comparación permiten acceder simultáneamente a múltiples ofertas introduciendo una única vez los datos. Este método ahorra tiempo y facilita identificar las opciones más competitivas. Los comparadores especializados en seguros de moto ofrecen filtros avanzados por coberturas, precio y valoraciones de clientes.

Al utilizar un comparador, es fundamental:

- Proporcionar información precisa y completa

- Comparar coberturas equivalentes, no solo precios

- Leer exclusiones y franquicias de cada póliza

- Verificar la solvencia y reputación de las aseguradoras

- Revisar opiniones de clientes reales

Documentación necesaria para contratar

El proceso de contratación requiere disponer de cierta documentación básica. Preparar estos documentos agiliza significativamente el trámite:

| Documento | Finalidad | Observaciones |

|---|---|---|

| DNI/NIE del titular | Identificación del asegurado | Debe estar en vigor |

| Permiso de conducción | Verificar antigüedad y tipo | Foto de ambas caras |

| Ficha técnica de la moto | Datos del vehículo | Bastidor, matrícula, cilindrada |

| Parte anterior (si existe) | Calcular bonus-malus | De cualquier vehículo previo |

| Cuenta bancaria | Domiciliación de recibos | IBAN completo |

Aspectos clave del contrato

Antes de firmar cualquier póliza, conviene revisar detenidamente las condiciones particulares y generales. Estos documentos contienen información crucial sobre derechos y obligaciones.

Elementos esenciales a verificar:

- Periodo de carencia para determinadas coberturas

- Franquicias aplicables en cada garantía

- Procedimiento de declaración de siniestros

- Talleres concertados y libre elección

- Causas de anulación o rescisión del contrato

- Renovación automática y condiciones

La transparencia en este proceso resulta fundamental. Cualquier duda sobre términos, coberturas o exclusiones debe aclararse con la aseguradora antes de contratar. La letra pequeña puede contener sorpresas desagradables en caso de siniestro.

Motopoliza.com facilita este proceso permitiendo calcular, comparar y contratar seguros de manera transparente y rápida. A través de su plataforma especializada, los conductores de motos 125 acceden a más de 25 compañías aseguradoras y pueden seleccionar la opción que mejor se adapte a sus necesidades específicas.

Consejos para reducir el coste del seguro

Aunque las tarifas de los seguros de moto 125 dependen de factores objetivos, existen estrategias legítimas para optimizar el precio sin sacrificar protección adecuada.

Instalar sistemas de seguridad

Las aseguradoras premian las medidas preventivas que reducen el riesgo de robo. Instalar una alarma homologada, sistema de bloqueo antirrobo o GPS localizador puede reducir la prima entre un 5% y 15%.

Estos dispositivos deben cumplir normativas específicas y, en algunos casos, requieren instalación por profesionales certificados. El coste inicial de estos sistemas suele amortizarse en pocos años mediante el ahorro en primas.

Ajustar las franquicias

La franquicia representa la cantidad que el asegurado asume en caso de siniestro. Aceptar franquicias superiores reduce significativamente la prima anual. Esta estrategia resulta adecuada para conductores experimentados con bajo riesgo de siniestro.

Por ejemplo, pasar de franquicia de 150€ a 300€ puede reducir la prima un 10-15%. Sin embargo, debe evaluarse la capacidad económica para afrontar ese gasto ante un eventual siniestro.

Agrupar seguros con la misma compañía

Muchas aseguradoras ofrecen descuentos por contratación múltiple. Consolidar el seguro de moto, coche, hogar o vida en una misma compañía puede generar bonificaciones del 10% al 20%.

Pagar la prima anual completa

El fraccionamiento mensual o trimestral habitualmente incluye recargos por gestión. Abonar la prima completa al inicio del periodo puede suponer ahorros del 3% al 8%.

Revisar anualmente las ofertas

La fidelidad no siempre resulta premiada en el sector asegurador. Comparar ofertas cada año permite identificar opciones más competitivas. Las compañías frecuentemente lanzan promociones para captar nuevos clientes con tarifas más atractivas.

Errores comunes al contratar seguros de moto 125

La falta de información o la precipitación en la contratación pueden derivar en problemas posteriores. Identificar estos errores ayuda a evitarlos.

Contratar únicamente por precio

Seleccionar la póliza más económica sin analizar coberturas constituye un error frecuente. Un seguro barato con múltiples exclusiones puede resultar más costoso a largo plazo si no responde adecuadamente ante un siniestro.

La comparación debe considerar simultáneamente precio, coberturas incluidas, límites de indemnización, franquicias y calidad del servicio de asistencia.

No declarar correctamente el uso del vehículo

Minimizar el uso real de la motocicleta para obtener mejores tarifas puede invalidar la póliza. Si se declara uso ocasional pero la moto se utiliza diariamente, la aseguradora puede denegar coberturas en caso de siniestro.

Omitir información relevante

Ocultar siniestros previos, infracciones de tráfico o modificaciones en el vehículo representa una infracción contractual. Esta información saldrá a la luz durante la tramitación de un siniestro, pudiendo resultar en:

- Rechazo total de la reclamación

- Reducción proporcional de indemnizaciones

- Anulación retroactiva del contrato

- Pérdida de primas abonadas

No leer las condiciones generales

Las condiciones generales contienen información esencial sobre funcionamiento de la póliza. No leerlas puede generar expectativas erróneas sobre coberturas o procedimientos de reclamación.

Dedicar tiempo a revisar este documento antes de contratar previene malentendidos y permite tomar decisiones informadas. Si algún punto resulta confuso, debe solicitarse aclaración a la aseguradora.

Ignorar las exclusiones

Todas las pólizas contienen exclusiones que limitan las situaciones cubiertas. Desconocerlas puede generar falsas expectativas de protección. Las exclusiones más habituales incluyen:

- Conducción sin permiso válido

- Conducción bajo efectos de alcohol o drogas

- Participación en competiciones

- Uso profesional no declarado (reparto, mensajería)

- Daños intencionados

Situaciones especiales en seguros de moto 125

Determinadas circunstancias requieren consideraciones específicas al contratar o utilizar seguros de moto 125.

Conductores noveles

Los jóvenes que acaban de obtener el permiso AM o A1 enfrentan primas superiores debido al mayor riesgo estadístico. Algunas aseguradoras especializadas ofrecen productos específicos para este colectivo con condiciones adaptadas.

Opciones para reducir el impacto:

- Figura como conductor adicional en póliza de familiar con experiencia

- Realizar cursos de conducción segura reconocidos

- Optar por modelos de moto con menor siniestralidad

- Aceptar limitaciones de uso (solo fines de semana, zonas específicas)

Motos de segunda mano

Al adquirir una motocicleta usada, debe verificarse que el seguro anterior esté cancelado correctamente. El nuevo propietario debe contratar su propia póliza antes de circular con el vehículo.

Es recomendable:

- Solicitar el justificante de cancelación del seguro anterior

- Contratar el nuevo seguro con fecha de efecto desde la compra

- Realizar fotografías detalladas del estado del vehículo

- Declarar correctamente el valor de mercado actual

Modificaciones y tuning

Cualquier modificación del vehículo respecto a especificaciones originales debe comunicarse a la aseguradora. Cambios en el escape, potencia, estética o equipamiento pueden afectar la póliza.

No declarar modificaciones puede resultar en:

- Invalidación de garantías específicas

- Reducción de indemnizaciones

- Problemas en la ITV

- Sanciones administrativas adicionales

Baja temporal del vehículo

Si la moto no va a utilizarse durante un periodo prolongado (invierno, lesión del conductor, etc.), puede valorarse la baja temporal. Sin embargo, el vehículo no podrá circular durante ese periodo bajo ninguna circunstancia.

Una alternativa más flexible son los seguros por días, que permiten activar cobertura únicamente cuando se va a utilizar el vehículo. Esta opción resulta económica para motos de uso muy esporádico.

Qué hacer en caso de siniestro

La actuación correcta tras un accidente o incidente resulta crucial para una tramitación ágil de la reclamación. Conocer el procedimiento adecuado evita complicaciones posteriores.

Primeros pasos inmediatos

En caso de accidente con daños personales:

- Atender prioritariamente a heridos y solicitar asistencia médica

- Señalizar el lugar del accidente para prevenir nuevos incidentes

- Contactar con las autoridades (Guardia Civil, Policía Local)

- No mover los vehículos salvo que obstruyan peligrosamente la circulación

- Fotografiar posiciones y daños desde múltiples ángulos

En caso de accidente solo con daños materiales:

- Rellenar el parte amistoso con el otro conductor

- Intercambiar datos de seguro y contacto

- Documentar fotográficamente todos los daños

- Anotar testigos presenciales si los hubiera

- Evitar reconocer responsabilidad sin análisis detallado

Comunicación con la aseguradora

La mayoría de pólizas establecen plazos máximos para comunicar siniestros, habitualmente entre 3 y 7 días hábiles. Superar este plazo puede complicar la tramitación o incluso permitir a la aseguradora rechazar la cobertura.

Información necesaria para la declaración:

- Número de póliza y datos del asegurado

- Fecha, hora y lugar exacto del siniestro

- Descripción detallada de los hechos

- Datos del otro vehículo implicado (si aplica)

- Parte amistoso cumplimentado

- Fotografías de los daños

- Atestado policial (en caso de existir)

Las aseguradoras ofrecen múltiples canales de comunicación: teléfono, aplicación móvil, área de cliente web o presencialmente. Guardar comprobantes de todas las comunicaciones resulta prudente.

Proceso de peritación y reparación

Tras declarar el siniestro, la aseguradora designa un perito que evalúa los daños y determina la indemnización correspondiente. El asegurado puede:

- Aceptar la valoración del perito de la compañía

- Solicitar contraperitaje si considera la valoración insuficiente

- Reparar en taller concertado de la aseguradora

- Reparar en taller de libre elección (según condiciones de la póliza)

Los talleres concertados suelen ofrecer ventajas como gestión directa con la aseguradora, garantía de reparaciones y vehículo de sustitución. Sin embargo, algunos conductores prefieren la libertad de elegir taller de confianza.

Reclamación ante desacuerdo

Si la aseguradora rechaza la cobertura o la indemnización ofrecida resulta insuficiente, existen vías de reclamación:

- Servicio de atención al cliente de la aseguradora: Primera instancia para resolver discrepancias

- Defensor del asegurado: Órgano interno de muchas compañías para mediar en conflictos

- Dirección General de Seguros y Fondos de Pensiones: Organismo supervisor del sector

- Juzgados: Vía judicial como última instancia

La mayoría de conflictos se resuelven en fases iniciales mediante negociación. Mantener documentación completa y comunicaciones por escrito fortalece la posición del asegurado.

Tendencias en seguros de moto 125 para 2026

El sector asegurador evoluciona constantemente incorporando tecnología y adaptándose a nuevos hábitos de movilidad. Comprender estas tendencias ayuda a anticipar oportunidades.

Seguros basados en uso real (UBI)

Los seguros «pay as you ride» calculan primas según kilómetros efectivamente recorridos. Dispositivos telemáticos instalados en la moto registran datos de uso que permiten ajustar el coste al riesgo real.

Esta modalidad beneficia especialmente a conductores de motos 125 que realizan pocos kilómetros anuales. La tecnología actual registra:

- Distancia recorrida

- Horarios de uso

- Tipo de vías utilizadas

- Estilo de conducción (aceleraciones, frenadas)

La privacidad de datos constituye una preocupación legítima que las aseguradoras deben gestionar conforme al RGPD europeo. Los usuarios deben consentir explícitamente la recopilación y uso de esta información.

Digitalización del proceso completo

La contratación, gestión y reclamación de siniestros se digitaliza progresivamente. Las aplicaciones móviles permiten:

- Consultar póliza y coberturas en tiempo real

- Declarar siniestros mediante formularios digitales y fotografías

- Seguir el estado de tramitación de reclamaciones

- Contactar con asistencia mediante chat o videollamada

- Descargar certificados y documentación

Esta tendencia agiliza procesos y mejora la experiencia del usuario. Las aseguradoras más innovadoras ya permiten contratación 100% online sin intervención humana, reduciendo costes operativos trasladados parcialmente al cliente mediante mejores tarifas.

Cobertura de motos eléctricas de 125 equivalentes

El crecimiento de motocicletas eléctricas equivalentes a 125 cc genera productos aseguradores específicos. Estas motos presentan particularidades:

- Menor riesgo de incendio por ausencia de combustible

- Componentes electrónicos costosos que requieren coberturas específicas

- Baterías de alto valor que deben asegurarse adecuadamente

- Talleres especializados más escasos

Algunas aseguradoras ofrecen descuentos para vehículos eléctricos, promoviendo la movilidad sostenible. Diversos artículos analizan estas opciones emergentes que ganarán relevancia en los próximos años.

Coberturas para economía colaborativa

El uso de motos 125 para servicios de reparto (Glovo, Uber Eats, etc.) requiere pólizas específicas que cubran uso profesional. El seguro estándar de particulares excluye explícitamente actividades comerciales.

Las aseguradoras desarrollan productos adaptados a:

- Riders y mensajeros profesionales

- Servicios de moto sharing

- Alquiler entre particulares

- Uso mixto personal-profesional

Declarar correctamente el uso profesional resulta imprescindible. Circular con una actividad comercial bajo póliza de particular puede invalidar completamente la cobertura.

Preguntas frecuentes sobre seguros de moto 125

¿Puedo conducir una moto 125 con el carné de coche?

Sí, en España es posible conducir motocicletas de hasta 125 cc y 15 CV de potencia con el permiso B de coche, siempre que este tenga una antigüedad mínima de tres años. Esta norma permite a muchos conductores acceder a la movilidad en dos ruedas sin necesidad de obtener un permiso específico de motocicleta. Sin embargo, esta circunstancia debe declararse correctamente a la aseguradora, ya que afecta a la evaluación del riesgo. Conductores con permiso B pero sin experiencia previa en moto habitualmente enfrentan primas superiores a aquellos que poseen permiso A1 o AM desde edad temprana. Algunas compañías valoran positivamente la realización de cursos voluntarios de conducción segura en motocicleta, ofreciendo descuentos o condiciones mejoradas.

Contratar seguros de moto 125 requiere evaluar cuidadosamente coberturas, exclusiones y condiciones específicas de cada póliza. La legislación española exige protección mínima de Responsabilidad Civil, pero ampliar garantías aporta tranquilidad y seguridad financiera ante imprevistos. Motopoliza.com facilita la comparación de más de 100 opciones de seguros especializados en motocicletas, permitiendo a conductores de toda España encontrar la protección adecuada al mejor precio del mercado. La plataforma conecta directamente con las principales aseguradoras, garantizando transparencia, rapidez y ahorro en cada contratación.